-

יצרני רכב

-

- אלפין

- אסטון מרטין

- אקספנג

- ב.מ.וו

- ביואיק

- בנטלי

- ג'ילי

- ג'יפ

- ג'נסיס

- גרייט וול

- דאצ'יה

- דודג'

- דייהטסו

- האמר

- הונגצ'י

- הונדה

- וויה

- וולוו

- זיקר

- טויוטה

- טסלה

- יגואר

- יונדאי

- לינק אנד קו

- לינקולן

- ליפמוטור

- לנדרובר

- לנצ'יה

- לקסוס

- מאזדה

- מאן

- מזראטי

- מיני

- מיצובישי

- מקסוס

- מרצדס

- ניו

- ניסאן

- סאאב

- סאנגיונג

- סובארו

- סוזוקי

- סיאט

- סיטרואן

- סמארט

- סקודה

- סקייוול

- פולסטאר

-

- חדשות רכב

- מבחני רכב

- רכב חשמלי

- השוואת רכבים

- מחירון רכב

- רכב לפי תקציב

- רכב לפי קטגוריה

לרכוש רכב מבלי להיכנס למינוס בבנק

איך נדע כמה אנחנו יכולים להוציא על הרכב, מה גובה המימון שיתאים לנו ומה הפתרון שמציע סטארט אפ כלכלי-חדשני

מאת: מערכת iCar בשיתוף riseup

פורסם 16-06-21 פורסם 16-06-21

פורסם 16-06-21 פורסם 16-06-21

Getting your Trinity Audio player ready...

אל מוקד היעוץ של iCar מגיעות מדי חודש כמה אלפי שיחות של גולשים שעומדים בפני קניית רכב. באופן שעשוי להיות מפתיע, רבים מהגולשים לא יודעים לענות בבירור על שאלת התקציב שעומדת בבסיס של כל שיחת יעוץ.

בחלק מהמקרים המתייעצים מעוניינים בדגם ספציפי ומנסים לברר כיצד ניתן להשיג את הרכב הזה בתשלום חודשי שישמע סביר, במקרים אחרים מציגים הרוכשים תקציב בטווח רחב במיוחד, למשל בין 100 ל-150 אלף שקלים, ולא פעם מתקבלת הם מודים בכנות – "אין לי מושג, תגידו כמה זה עולה ונסתדר כבר".

רכישת רכב נחשבת להוצאה השניה בגודלה עבור משפחות בישראל, אחרי הוצאות הדיור. אבל למרות שמדובר בנתח משמעותי מהתקציב המשפחתי, הרבה מאוד רוכשי רכב ניגשים לרכישה בלי שיש להם תקציב מתוכנן, מה שיכול להיגרר בקלות לתכנית מימון שנשמעת אטרקטיבית, ובעקבותיה לאוברדראפט מתמשך.

איך באמת קונים רכב?

עוד לפני שמחליטים באיזה רכב לבחור, האם הוא יהיה משפחתי או ג'יפון והאם באמת יש צורך בגג השמש הפנוראמי, ההחלטה הראשונה שצריכה להתקבל היא בנוגע לתקציב הזמין לרכישה. המספר הזה מורכב משני גורמים:

א. שווי הרכב הקיים

אם יש רכב ברשותנו שאנחנו מתכננים למכור או להחליף בעסקת טרייד אין, צריך להעריך את השווי שלו. לשם כך ניתן לעיין במחירונים ובלוחות המכירה האינטרנטיים, ומכל סכום שנראה שם כדאי להפחית כמה אלפי שקלים טובים, מכיוון שמחירי הסגירה בפועל נמוכים בדרך כלל מאלו שמתפרסמים.

ב. הון נזיל / מימון

על השווי של הרכב הקיים נרצה בדרך כלל להוסיף סכום נוסף, בהנחה ונרצה להשתדרג ולרכוש רכב חדש יותר ואיכותי יותר. אם אין ברשותנו רכב כלל, או אם מדובר ברכב נוסף על זה שיש ברשותנו, אזי ההון הזמין צריך להספיק לכל הרכישה.

אפשרות אחת היא הסתמכות על הון נזיל. לפעמים יש לנו את הסכום המספיק בחשבון העו"ש, לפעמים ישנו פקדון שניתן למשוך ממנו ולעיתים זו קרן השתלמות שמשתחררת. כמובן, לא כדאי להוציא את כל החסכונות שצברנו על רכישת רכב; מומלץ לתכנן את ההוצאות הצפויות לנו בשנים הקרובות בכל תחומי החיים, החל משיפוץ הדירה, דרך חופשות וטיולים ועד ללימודים ולחתונה של הילדים. בשוק יש לא מעט יועצים כלכליים שיוכלו לסייע בחישובים האלו.

במקרה הנפוץ יותר, שבו אין ברשותנו כסף נזיל או שאנחנו לא מעוניינים להשתמש בו, נידרש לקחת מימון לרכישת הרכב. כאן מתחיל האתגר האמיתי.

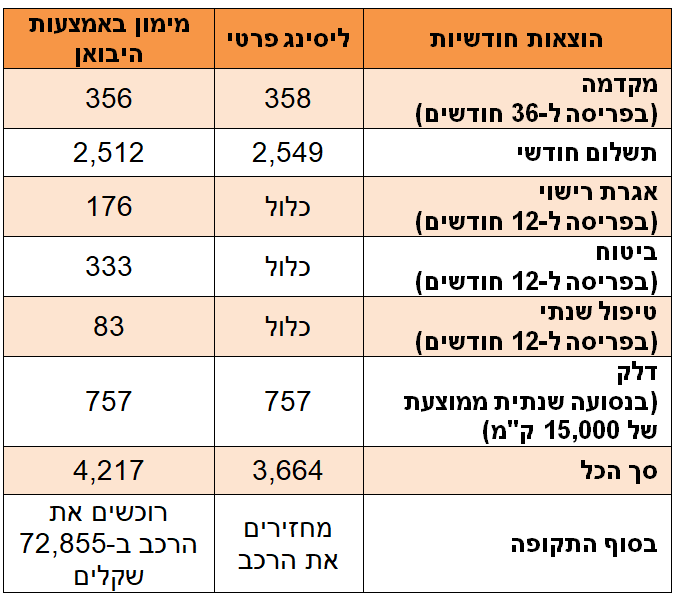

חשוב לציין כי ההוצאות על רכב לא מסתכמות רק בעלות המימון לטובת הרכישה. בסכום הזה צריך לכלול גם את הוצאות אגרת הרישוי השנתית, ביטוח, טיפול, תיקונים ודלק. נמחיש באמצעות דוגמה לעסקת ליסינג פרטי באחת מהחברות הגדולות לעומת עסקת מימון דרך היבואן, לרכב פנאי קומפקטי כמו מיצובישי אקליפס קרוס ברמת הגימור אינסטייל. מכיוון שמדובר ברכב חדש שנמצא תחת אחריות, לא הכנסנו לחישוב את עלות התיקונים.

זמן של מספרים

איך מחליטים מה הסכום שזמין לרשותנו לטובת רכישת הרכב? האם אנחנו יכולים לעמוד בתשלום חודשי של 1,000 שקלים בחודש? אולי רק 750 שקלים או 3,000 שקלים? כמה כדאי להוציא על מימון הרכב מתוך התקציב החודשי וכמה צריך להשאיר לטובת אחזקת הרכב, התיקונים, הביטוח והדלק?(1).jpg)

כדי לדעת את מספר הקסם, צריך לקחת בחשבון לא מעט משתנים. ראשית, עלינו לדעת מהן ההכנסות החודשיות שלנו, ולהפחית מהן את ההוצאות הקבועות: משכנתא או שכר דירה, החזר הלוואות, הפקדות לחסכון, גני ילדים, ארנונה, מנויים לחברות תקשורת ועוד. עד כאן – החלק הקל יחסית.

בשלב הבא נידרש לאמוד את ההוצאות המשתנות שלנו, ולבדוק כמה הכנסה פנויה נשארת בסוף החודש – והאם ניתן להגדיל את הסכום הזה. המציאות מלמדת שרבים מהישראלים לא יודעים להצביע על המספרים האלו, שמשתנים באופן תדיר. קניות של ביגוד, מזון, בילויים, ציוד אלקטרוניקה, הוצאות לתחזוקת הבית ועוד אינספור רכישות קטנות, עלולים כולם "להיבלע" בתוך דפי פירוט האשראי. קשה מאוד לעקוב אחרי הוצאות כאלו, לזהות את המגמות ולהגדיר את הסכומים שיש לנו לשם כך.

חשוב לציין כי ההוצאות על רכב לא מסתכמות רק בעלות המימון לטובת הרכישה. בסכום הזה צריך לכלול גם את הוצאות אגרת הרישוי השנתית, ביטוח, טיפול, תיקונים ודלק. נמחיש באמצעות דוגמה לעסקת ליסינג פרטי באחת מהחברות הגדולות לעומת עסקת מימון דרך היבואן, לרכב פנאי קומפקטי כמו מיצובישי אקליפס קרוס ברמת הגימור אינסטייל. מכיוון שמדובר ברכב חדש שנמצא תחת אחריות, לא הכנסנו לחישוב את עלות התיקונים.

כמובן שמדובר בעסקאות לדוגמה בלבד. ניתן להגדיל את תשלום המקדמה או היתרה וכך להקטין את התשלום החודשי, וכך גם להיפך. בסוף התקופה ניתן לרכוש את הרכב גם בחברת הליסינג, ולחלופין ניתן לקחת מימון על יתרת הסכום גם אם רכשנו מהיבואן.

להיות על זה

כדי למצוא את מספר הקסם הזה, הסכום שאותו נוכל להקצות מדי חודש להוצאות הרכב, צריך להבין בבירור את פריסת ההוצאות החודשיות ואת מה שנותר מההכנסה החודשית לאחר מכן. לא מדובר בתהליך פשוט: חלק מההוצאות משתנות באופן תדיר, אחרות מתפזרות בתוך לא מעט מספרים קטנים שמפוזרים בדפי האשראי..jpg)

חיפשנו כלי שיכול לעזור במציאת המספר הזה, גם במעמד קבלת ההחלטה ובעיקר בהתנהלות השוטפת. במסגרת החיפושים הגענו לסטארט-אפ כלכלי-חדשני בשם רייזאפ (riseup), כלי שעוקב אחרי חשבונות הבנק וכרטיסי האשראי שלנו בצורה מאובטחת, עושה סדר בהוצאות ובהכנסות, מנטר את המצב מדי שבוע ובודק כמה כסף פנוי "נשאר" לנו בסוף החודש - ובעצם מייצר מספר אחד פשוט שאיתו ניתן לקבל החלטות.

באמצעות כלים טכנולוגיים רייזאפ מייצרת תמונת מצב עדכנית אודות התזרים החודשי, ושולחת למשתמשים עדכון שבועי באמצעות הווטסאפ. כך ניתן להבין בצורה ברורה לאן הולך הכסף, כמה כסף נשאר ואיך אפשר לעדכן את ההתנהלות השוטפת על מנת לעמוד ביעדים שהגדרנו.

בנוסף למעקב השוטף, ניתן להתייעץ עם רייזאפ לפני החלטות כלכליות משמעותיות. לאחר התחברות לשירות והבנת תמונת ההוצאות וההכנסות החודשיות אפשר לקבל סיוע בשאלת קבלת המימון לרכישת רכב, גובה המימון שמומלץ לקחת ומה עוד ניתן לעשות על מנת לשמור על בריאות פיננסית להימנע ממשיכת יתר.

כשעשינו רייזאפ, התקבלה תמונת מצב תומכת בקבלת מספר החלטות חשובות בנוגע לאמצעים שעומדים לרשותנו לצורך רכישת רכב והאחזקה שלו.

1. ניתן להבין מה גובה ההכנסה הפנויה שנותרת וניתן להשתמש בה לטובת ההחזר החודשי.

2. ניתן להבין מהן ההוצאות שבהן ניתן לקצץ על מנת להגדיל את ההחזר החודשי.

3. ניתן להבין מה פריסת התשלומים הנדרשת - ככל שיכולת ההחזר החודשי קטנה יותר, כך נידרש לפרוס את ההחזר לתקופה ארוכה יותר.

אבל אלו לא האפשרויות היחידות. באמצעות ניתוח התזרים החודשי ניתן להחליט כי הפעם אמנם נרכוש את הרכב באמצעות הון נזיל, אך מעתה והלאה נשים כל חודש סכום מסוים בצד לטובת רכישת הרכב הבא בעוד 3 או 4 שנים – וכך בעצם "נרוויח" מימון בלי ריבית, ואולי אפילו עם ריבית מסוימת שהכסף יוכל לצבור בתקופת החסכון.

ניתן גם לנתח את ההוצאות הקיימות השוטפות שלנו בתחום הרכב, ולהבין כמה אנחנו משלמים על דלק מדי חודש – וכך להחליט האם כדאי להגדיל את המימון על מנת לרכוש רכב חסכוני יותר, למשל. לחלופין, אם זיהינו הוצאות גבוהות על תחזוקה ומוסכים, יתכן ועדיף להגדיל את המימון לטובת רכישת רכב חדיש ואמין יותר..jpg)

צריך לסייג: השירות של רייזאפ מותאם בעיקר לשכירים ולשכירות בעלי הכנסה קבועה, ופחות מתאים לעצמאיים או לבעלי הכנסות משתנות.

בנוסף לתמונת המצב השוטפת, מפעילה רייזאפ גם קבוצת פייסבוק שבה ניתן לקבל יעוץ בנושאים פיננסיים שוטפים על ידי מומחי החברה.

כך זה עובד

יוגב ואורית (שמות בדויים) הם זוג שכירים שמרוויחים יחד 25,000 שקלים בחודש. יש להם הוצאות קבועות בגובה 13,500 שקלים, ועוד הוצאות משתנות בגובה ממוצע של 6,400 שקלים. המשמעות היא שבסוף החודש נותרת להם הכנסה פנויה בגובה 5,100 שקלים.

כעת הם רוצים רכב חדש, והם יכולים לבחור בין רכב ליסינג ממקום העבודה של יוגב בעלות של 4,000 שקלים, לבין רכישת רכב במימון – וכאן האפשרויות כמעט בלתי מוגבלות. במקרה של רכב ממקום העבודה, ההוצאות ידועות מראש שכן הסכום כולל את עלות הביטוח, הטיפולים, התיקונים, הטסט והדלק.

במקרה של רכישת רכב במימון, יתווספו לסכום הוצאות משתנות רבות - אך הסכום עשוי להיות נמוך יותר, ובחלוף 3 שנים ישארו בני הזוג עם רכב בבעלותם.

נתון נוסף שצריך להכניס למשוואה הוא העובדה שבעוד מספר חודשים יוגב צפוי לרדת ל-70% משרה בשל פרוצדורה רפואית שהוא צפוי לעבור. ההכנסה החלקית צפויה להימשך כ-4-5 חודשים. המספרים עוגלו למען פשטות ההצגה:

הפעלנו רייזאפ על ההוצאות של בני הזוג והסתמן כי בתנאים האלו, התקציב החודשי עלול שלא להספיק בתקופה שבה ההכנסה תהיה מופחתת. מניתוח נתוני ההוצאות באופן פרטני נתגלו כמה אפיקי חסכון אפשריים: ההוצאות על רכישות בסופרמרקט מתפזרות על פני מספר רב של קניות בסופר קטן קרוב לבית. מעבר לקניה שבועית בסופר גדול מחוץ לעיר יכול לחסוך כ-20% מההוצאות.

גם את קניות הפארם ניתן לצמצם בכמה עשרות אחוזים על ידי מעבר לקניה דו-שבועית ברשת זולה, ואילו תקציב הארוחות בחוץ יכול להצטמצם בכמחצית עם תכנון נכון ובישול של ארוחות קלות בבית.

חסכון בסעיפים האלו עשוי לסייע באופן ממשי בעמידה בהלוואה לרכישת הרכב, ולהשאיר "אוויר לנשימה" בסוף החודש. בנוסף, אפשרות נוספת שהוצעה ע"י הייעוץ האנושי של רייזאפ היא להגדיל את החסכון החודשי על מנת לרכוש את הרכב הבא ללא הלוואות – וכך לחסוך אלפי שקלים של ריבית.

סיכום

קניית רכב, למרות העלות הגבוהה שלה, היא צעד שמתבצע לא פעם מסיבות אמוציונליות, ללא ניתוח אמיתי של היכולות הכלכליות. עם תוכניות המימון שמוצעות כיום זה קל ונוח, אבל בלי תכנון מסודר – זה עלול להסתיים במפח נפש.

באמצעות כמה כלים פשוטים ניתן ואף מומלץ לבדוק את היכולות האמיתיות שלנו, למצוא את הדרכים לפנות את מסגרת התקציב ולדעת בצורה אמיתית ושקופה

יעוץ מקצועי חינם לפני קניית רכב

לייעוץ מקצועי חינם:

074-799-1900

074-799-1900

074-799-1900 - בחר רכב

לפי דגם

או לפי קטגוריה

כתבות נוספות

יונדאי אלנטרה 2024 - מה השתנה?

ציירי לך סבכה – מרצדס מעדכנת EQS

להציל את אלפא: מילאנו יוצא לאור

אחרי עשור וחצי, טויוטה מציגה פוראנר חדש

מבחני ריסוק: שלושה דגמים מצטיינים, כמעט

וולוו EX30 (מבחן ראשון) - סינית במבטא שוודי

מתעניין ברכישת רכב ?

קבל ייעוץ מומחה